Yellen kan de VS zich ‘zeker’ twee oorlogen veroorloven.

Wel, de obligatiemarkt lijkt daar toch anders over te denken:

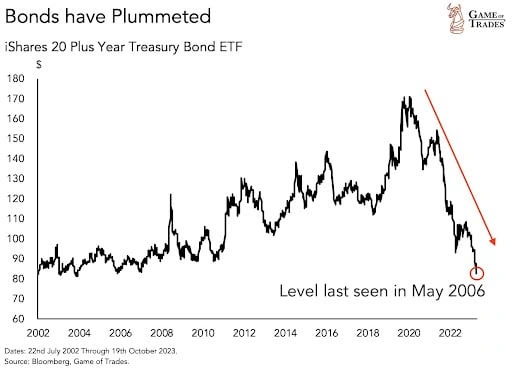

De obligaties kennen de grootste crash sinds de 18de eeuw. Dat betekent toch al iets.

Nochtans is er om die crash niet veel te doen. Het lijkt wel een fait-divers. Als de aandelenmarkt een dergelijke daling zou gekend hebben, zou het nieuws dagelijks openen met de bewegingen op de beurs.

En waar aandelen toch vooral risico beleggingen zijn die vooral het rijkere gedeelte van de bevolking treffen, zijn obligaties een heel ander verhaal.

Obligaties vormen namelijk de backbone van ons financiële systeem.

De euro’s in je portefeuille worden grotendeels gedekt door deze obligaties. Hetzelfde geldt voor de euro’s op je bankrekening en de euro’s in je pensioenfonds. Die ontlenen hun waarde aan de waarde van de achterliggende obligaties. En die obligaties zijn dus in waarde gehalveerd.

Niks aan de hand?

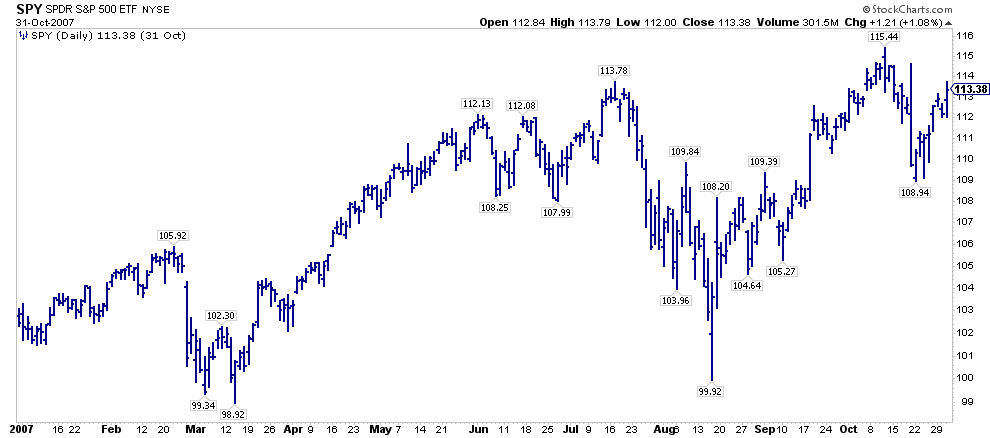

Het doet mij een beetje denken aan de subprime crisis in 2007 waarbij er reeds in februari van dat jaar de eerste problemen opdoken en ik enkele maanden later riep dat de verliezen waarschijnlijk richting de $1.000 miljard zouden gaan.

Je zou dan denken dat de beurs meteen onderuit zou gaan vanaf het moment dat beleggers kennis namen van deze feiten, maar tot mijn grote verbazing steeg de beurs nadien weer gewoon verder.

Onderstaande grafiek toont de koersontwikkeling van de ‘SPY’ in 2007:

Beleggers hebben soms de neiging om slecht nieuws lange tijd te negeren. De verliezen op de obligatiemarkt betekenen in feite het faillissement van het merendeel van de centrale banken, de commerciële banken, de pensioenfondsen, verzekeraars, enz..

Tenminste als deze obligaties gewaardeerd worden tegen hun huidige waarde. Dat is de waarde die je vandaag krijgt wanneer je de obligatie op de markt verkoopt.

Aangezien deze obligaties op de balansen vaak gewaardeerd worden tegen pari lijkt er ogenschijnlijk niets aan de hand.

Een dertigjarige obligatie die in 2019 werd uitgegeven aan 100% is misschien vandaag maar 50% meer waard maar over 26 jaar krijg je echter 100% uitbetaald.

Er is dus geen verlies wanneer je niet verkoopt dus hoeven de obligaties ook niet tegen de actuele waarde worden gewaardeerd. Dat is de redenering.

Correct?

Bij Silicon Valley Bank zullen ze daar misschien anders over denken. Zij waren namelijk verplicht om hun ongerealiseerde verliezen in obligaties te realiseren omdat spaarders hun deposito’s opnamen.

Een bank met een gat in de balans kan dus de realiteit negeren door die obligaties aan pari te waarderen, maar eens tegoeden worden opgevraagd, moeten die obligaties met verlies worden verkocht.

Het systeem kan dus enkel blijven draaien wanneer iedereen voldoende vertrouwen blijft houden. Zolang we met z’n allen blijven geloven dat de euro in onze portefeuille … de euro op onze bankrekening … en de euro in onze pensioenfondsen evenveel waard is, is er niks aan de hand.

Maar eens een kleine minderheid het vertrouwen verliest en die euro’s opvraagt, gaat de bal aan het rollen.

Deze bal:

Groeten,

Maarten Verheyen

Je vermogen veiligstellen kan eenvoudig en gemakkelijk via Goud999Safe