Ik ga niet liegen: ik ervaar momenteel één van de moeilijkste momenten uit mijn carrière als belegger.

Mijn portefeuille, die nagenoeg volledig bestaat uit mijnaandelen, noteert 48% onder de piekwaarde.

Dit terwijl de S&P500 nieuwe all-time highs maakt!

Gelukkig ga ik al een tijdje mee en heb ik dit soort ‘irrational exuberance’ al eens eerder meegemaakt.

Ook in 2000 groeiden de bomen tot in de hemel en was er sprake van een nieuwe technologie (het internet) die alles zou veranderen.

De oude waarderingsmodellen konden de vuilnisbak in en moesten plaatsmaken voor nieuwe methodes.

Bedrijven werden niet meer gewaardeerd op winsten, maar op omzet en later zelfs op “eyeballs”.

Nagenoeg iedereen ging mee in deze zottigheden, al waren er hier en daar ook nuchtere geesten die beleggers waarschuwden. Tevergeefs.

Eén van hen was Scott McNeely, CEO en oprichter van Sun Microsystems. Hij was verbaasd over de waardering van zijn aandelen en wilde graag toelichten waarom het compleet van de pot gerukt is om 10x de omzet voor een aandeel te betalen:

“Als je 10x de omzet betaalt en je aankoop op 10 jaar wil terugverdienen, moet ik je 10 jaar 100% van de omzet als dividend uitbetalen.

Dit gaat er natuurlijk vanuit dat ik geen productiekosten heb, hetgeen nogal moeilijk is voor een hardwarebedrijf. Het veronderstelt ook dat ik geen verdere kosten heb, wederom moeilijk met 39.000 werknemers. En ik mag geen belastingen betalen, hetgeen moeilijk te realiseren is. Verder kan ik ook niet meer investeren in onderzoek en ontwikkeling waardoor het moeilijk zal worden om de omzet op peil te houden.

Nu je dit allemaal weet, wil je nog steeds mijn aandelen kopen? Realiseer je je wel hoe belachelijk deze uitgangspunten zijn? WAT DACHT JE EIGENLIJK TOEN JE DE AANDELEN KOCHT??”

Het zou Jen-Hsun Huang, CEO en oprichter van Nvidia, sieren als hij vandaag dezelfde integriteit aan de dag zou leggen als McNeely 25 jaar geleden.

De marktwaarde van Nvidia bedraagt inmiddels $1.800 miljard en is daarmee Google en Amazon voorbij gestoken.

Nvidia noteert niet tegen 10x de omzet, maar tegen 40x de omzet.

De waarde van Nvidia is zelfs groter dan de waarde van alle Chinese aandelen samen.

Dat statement alleen al zou je moeten doen inzien hoe absurd het allemaal is.

Eén Amerikaans bedrijf is meer waard dan alle Chinese bedrijven samen?

Dit terwijl de Chinese economie groter is dan de Amerikaanse en Nvidia niet eens 0,2% van het BNP van de VS uitmaakt.

Tijdens de internetgekte in 2000 gooiden veel value-investors de handdoek in de ring.

Julian Robertson was één van hen.

Hij had er zijn handelsmerk van gemaakt om goedkope aandelen te kopen en dure aandelen te shorten. Een strategie die tussen 1982 en 1998 een gemiddelde jaarlijkse return van 31,7% opleverde.

Maar in tijden van absolute beursgekte -waarin dure aandelen nog veel duurder worden- kan je met zo’n strategie de vingers flink verbranden.

Robertson realiseerde verliezen terwijl beleggers in technologieaandelen slapend rijk werden. Iedere idioot kon geld verdienen op de beurs en velen deden dat ook. (Ze zouden later alles weer verliezen)

Robertson gaf aan dat hij de markt niet meer begreep en doekte zijn fonds op.

Een vergissing.

Markten kunnen lange tijd irrationeel blijven en op zo’n moment kan je niet anders dan geduldig afwachten tot de rationaliteit terugkeert. En dat moment komt altijd.

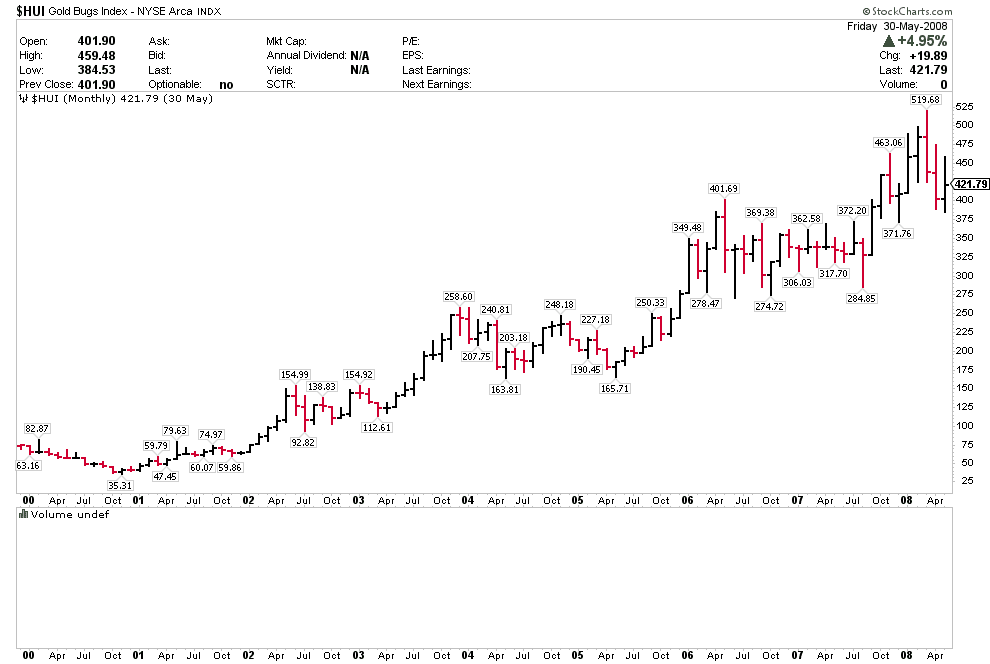

Om even terug te keren naar mijn persoonlijke beleggingen in de mijnaandelen, toon ik hier even de prestatie van de Gold Bugs Index tussen 1997 en 2000:

Dit zijn verliezen van 70% tot 80%!

Julian Robertson had het op dat moment he-le-maal gehad, liquideerde zijn fonds en ging met pensioen.

Wat gebeurde er nadien met de mijnaandelen vraag je?

Wel, dit hier:

Dat is je investering maal vijftien op minder dan 10 jaar.

Groeten,

Maarten Verheyen