“Security Analysis” werd geschreven door Benjamin Graham en het boek geldt een beetje als de bijbel voor value investors. Buffett en vele anderen zweren erbij en omschrijven de kolos als het absolute referentiewerk voor beleggers.

Het boek verscheen in 1934, twee jaar na het einde van de Grote Depressie. Wall Street was in de periode 1929-1932 met 89% gedaald. De Dow Jones ging van 381 punten naar 42 punten. En aangezien het in die tijd heel gewoon was om met behoorlijk wat margin te werken, verloren de meeste beleggers alles.

Benjamin Graham was een uitzondering. Hij verloor “slechts” 70%. Niet omdat hij de verkeerde aandelen selecteerde, maar vooral omdat ook hij zich had laten verleiden door de lokroep van marginleningen. Hij investeerde $2,5 miljoen en gebruikte die aandelenportefeuille als onderpand voor $2 miljoen aan bijkomende leningen. Dat is erg veel leverage. Dat hij “maar” 70% van zijn kapitaal verloor, zegt iets over zijn kwaliteiten als belegger.

Graham had de verliezen in 1935 reeds goedgemaakt. De gemiddelde belegger moest daar nog 19 jaar langer op wachten.

Ondanks alles was Graham behoorlijk ontevreden over zijn prestaties en hij liep er als een geslagen hond bij. Hij zou nooit meer dezelfde zijn.

Walter Schloss, een andere value investor die de mosterd haalde bij Graham, zei daarover het volgende:

“Graham maakte zich zorgen over het beperken van zijn risico en hij wilde geen geld verliezen. Mensen herinneren zich niet wat er eerder gebeurd is en hoe de situatie was. En dat is ook een van de fouten die mensen maken bij beleggen… Mensen vergeten hoe het was in de jaren 1930. Ik denk dat Graham – omdat hij die periode had meegemaakt – het zich herinnerde, bang was dat het opnieuw zou gebeuren en alles deed om het te vermijden.

Maar in het proces om het te vermijden, miste hij veel kansen. Dat is een van de problemen die je altijd hebt – je verliest niet echt, maar je wint ook niet echt. Ik geloof dat je je moet herinneren wat er is gebeurd – zelfs als je er toen niet bij was. Een van de problemen van veel mensen die de Depressie hebben meegemaakt – Ben Graham, Jerry Newman en anderen – is dat ze steeds denken dat het altijd zo zal zijn.

Zelfs Graham zei – en terecht – dat je je investeringen niet kunt beheren alsof een herhaling van 1932 om de hoek ligt. We kunnen een recessie hebben en het kan slecht gaan. Maar je kunt daar niet op rekenen. Mensen die dat wel deden, misten deze geweldige markt.

Sommige mensen kunnen het. De meeste mensen kunnen het niet en ik denk niet dat ze het moeten proberen.”

Het is goed om je risico’s te beperken, maar je mag daarbij niet blind zijn voor de opportuniteiten die de markt je biedt. Je moet met andere woorden de risico’s afwegen ten opzichte van de mogelijke winsten. Dat is wat ik tracht te doen met mijn hurdle rate. Ik heb dat concept hier uitgebreid beschreven.

Met een voldoende hoge hurdle rate investeren we enkel in aandelen die én voldoende goedkoop zijn én een hoge potentiële opbrengst in zich dragen. Dat is in feite Graham’s margin of safety in de praktijk. Waar Graham echter enkel kijkt naar de downside, neemt een hoge hurdle rate echter ook de upside in overweging.

Ik schreef indertijd dat ik mik op een hurdle rate van 25% voor nieuwe investeringen, maar dat getal mag je niet al te dogmatisch benaderen. Zo kocht ik recent een Brits bedrijf en realistisch gezien mogen we daar een rendement van 17%-18% verwachten.

Het gaat hier om een absolute blue chip met erg voorspelbare kasstromen. Ik ben hier bereid om een iets lagere hurdle rate te aanvaarden.

Voor andere beleggingen, vind ik een hurdle rate van 25% misschien nog niet hoog genoeg en ga ik pas kopen wanneer de discount en potentieel rendement nog hoger ligt dan dat. Ik denk bijvoorbeeld aan investeringen in de Russische aandelen na het uitbreken van de oorlog met Oekraïne. In zo’n situatie zou je wel gek zijn om een hurdle rate van 25% te aanvaarden.

Maar ook in zo’n situatie is er altijd een prijs die voldoende laag is om de risico’s te compenseren. Zo kocht ik bijvoorbeeld aandelen Lukoil tegen $5. Dat waardeerde heel het bedrijf op amper $3 miljard. Lukoil produceert ongeveer evenveel olie als ExxonMobile en dat bedrijf werd indertijd op meer dan $200 miljard gewaardeerd.

Ik stopte er slechts 0,3% van mijn kapitaal in en ik hield mezelf voor dat ik dat geld misschien nooit meer terug zou zien. Maar tegenover dat reële risico stond een gigantische hurdle rate.

Als de sancties ten opzichte van Rusland bijvoorbeeld over 5 jaar worden opgeheven en Lukoil weer gewaardeerd wordt op $100 miljard, realiseer je een gemiddeld jaarlijks rendement van 101%!

Geef mij een portefeuille met 100 van dit soort beleggingen en ik garandeer je dat niemand mijn rendement kan kloppen. Wie dit soort investeringen mijdt omwille van het risico mist wat mij betreft ongelooflijke opportuniteiten. Ook al zullen een groot deel van deze beleggingen de soep in draaien.

Je mag deze investeringen niet individueel beoordelen maar moet deze zien als onderdeel van een goed gespreide portefeuille. En dan kan het heel erg verstandig zijn om 0,3% van je vermogen in een aandeel zoals Lukoil te beleggen.

Value investors kunnen maar outperformen als ze bereid zijn om aandelen te kopen die anderen niet willen. Aandelen die om diverse redenen compleet genegeerd worden door de markt.

Russische aandelen vlak voor de oorlog. Steenkoolproducenten met een slechte ESG-score. Chinese aandelen die omschreven werden als uninvestable.

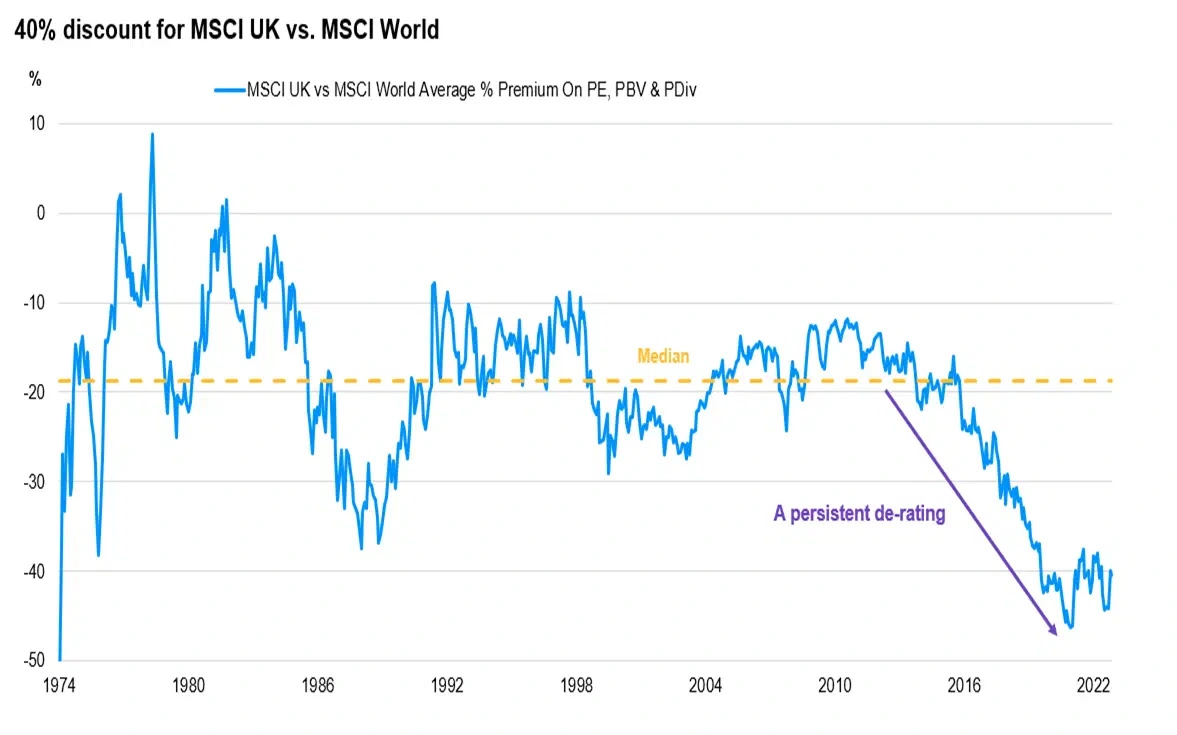

En ja, misschien ook Britse aandelen vandaag?

De aandelenmarkt is er vandaag even goedkoop dan midden jaren ‘70 (toen het land steunt zocht bij het IMF).

Macrotrends heeft de voorbije maanden 3 Britse aandelen aan de portefeuille toegevoegd. Stuk voor stuk aandelen die gemakkelijk in waarde kunnen verdubbelen, maar momenteel compleet genegeerd worden door de markt.

Aandelen zoals we ze graag hebben dus

Groeten,

Maarten Verheyen