Ik heb ongeveer de helft van mijn vermogen geïnvesteerd in fysiek edelmetaal. Dat is behoorlijk conservatief vind ik. Het zijn dan ook geen tijden om grote risico’s te nemen. De wereld zit te diep in de schulden en die hangen als een zwaard van Damocles boven onze kop.

Ik denk er momenteel ook over na of het geen interessante strategie is om een stevige hurdle rate voor nieuwe aandelen te hanteren. Concreet stel ik me de vraag waarom ik een aandeel zou kopen als ik niet op z’n minst uitzicht heb op 25% rendement per jaar?

Begrijp me niet verkeerd. Ik wil daarmee niet zeggen dat aandelen die ik selecteer gemiddeld 25% per jaar gaan opbrengen. Dat is niet wat ik bedoel met hurdle rate.

Nee, ik wil enkel kopen wanneer ik redelijkerwijs 25% per jaar kan verwachten als alles goed gaat. En dat is zo’n beetje de clue van het verhaal. De risico’s zijn flink toegenomen en de lijst met zaken die fout kunnen gaan, lijkt alleen maar te groeien.

Als de risico’s toenemen, moeten we dan niet vanaf dag één een groter potentieel rendement vooropstellen, ter compensatie van die toegenomen risico’s? Ik vind van wel, en daar gaat deze discussie dus over. Ik wil in de toekomst uitzicht hebben op 25%, net omdat er zoveel zaken fout kunnen gaan. En meer dan waarschijnlijk fout zullen gaan.

Of je 25% per jaar kan verwachten, hangt af van de waarderingen waartegen je koopt. Er zijn bepaalde momenten dat de waarderingen dermate laag zijn dat je als koper dit soort rendementen kan verwachten als alles goed gaat.

Het doet me een beetje denken aan de stijl van Charlie Munger. Munger is inmiddels 99 jaar oud en in 2009 liet hij nog eens zien waarom hij één van de beste beleggers ooit is.

Munger staat een beetje bekend om zijn inactiviteit. Hij kan jaren en jaren blijven zitten op een grote hoeveelheid aan liquide middelen om dan op een bepaald moment die middelen te investeren in één of twee goed gekozen aandelen.

Zo pompte hij in maart 2009 de $20 miljoen aan beschikbare cash van de Daily Journal in twee bankaandelen: Bank of America en Wells Fargo.

Hij had wel geluk want hij kocht precies op de bodem.

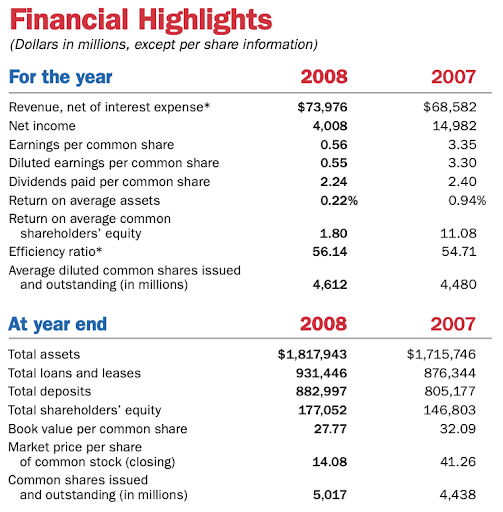

Ik heb het jaarverslag van Bank of America in 2008 er eens bij gepakt, en dan zien we het volgende:

Dit zijn de cijfers die indertijd voor iedere belegger beschikbaar waren en door Charlie Munger gebruikt werden om Bank of America te kopen.

De boekwaarde per aandeel bedroeg eind 2008 $27,77.

We zaten middenin de kredietcrisis en je moest indertijd een inschatting maken of die boekwaarde realistisch was. Had Bank of America wel genoeg afgeschreven op de uitstaande leningen? En hoeveel erger zou het eventueel nog kunnen worden?

Munger zal zich het bovenstaande zeker afgevraagd hebben.

Langs de andere kant: op een gegeven moment zat het slechte nieuws ook wel in de koers. Het aandeel veranderde voor $2,5 van eigenaar en dat was minder dan een tiende van de boekwaarde.

Bank of America was een degelijk geleide bank die in het verleden met gemak 15% return on equity realiseerde.

Wat voor rendement had je kunnen verwachten als je de aandelen kocht tegen pakweg $5? Munger betaalde waarschijnlijk maar de helft, maar het gaat mij hier meer om de denkoefening.

Laten we het ons makkelijk maken en aannemen dat de boekwaarde zou dalen naar $20 per aandeel.

We betalen $5 voor de aandelen. Eén vierde van de boekwaarde.

Als Bank of America in de toekomst een return of equity van 10% realiseert, dan verdienen ze $2 per aandeel.

$2 winst per aandeel en wij hebben $5 per aandeel betaald. Dat is 40% rendement.

Wie indertijd aan $5 kocht, had uitzicht op 40% rendement. Het zou zelfs meer kunnen worden, want 15% return of equity zat er zeker in. Dan had je al 60% rendement per jaar.

Zie je hoe je op deze manier toch een redelijke inschatting kan maken van je verwacht rendement?

En ten opzichte van dat verwacht rendement staan er altijd bepaalde risico’s. Hoe goedkoper de prijs, hoe groter waarschijnlijk ook de risico’s. Bank of America had net zo goed failliet kunnen gaan. Even ervoor was dat namelijk het lot van Lehman Brothers geweest.

Een hoge hurdle rate doet in feite drie dingen.

Eerst en vooral koop je enkel wanneer een aandeel écht goedkoop is en je een mooi potentieel rendement biedt.

Ten tweede zorg je ervoor dat je een stevige buffer hebt voor de zaken die eventueel fout kunnen gaan.

En ten derde hoef je niet constant met je portefeuille bezig te zijn. Dit soort opportuniteiten komen niet wekelijks voorbij. Actie is enkel nodig op de zeldzame momenten dat ze zich presenteren.

The stock market is a no-called-strike game. You don’t have to swing at everything – you can wait for your pitch. The problem when you’re a money manager is that your fans keep yelling, “Swing, you bum!” – Warren Buffett

Wil je graag weten welke aandelen ik koopwaardig vind? Overweeg dan een abonnement op Macrotrends. Je krijgt dan iedere veertien dagen een lijvige nieuwsbrief in je mailbox en wekelijks ontvang je een update van de geadviseerde aandelen.

Je kan hier van start met je proefperiode van 90 dagen.

Groeten,

Maarten Verheyen