‘De ECB moet zo snel als mogelijk stoppen met het kopen van activa’, zegt Klaas Knot (directeur DNB) op de Nederlandse TV.

Hij heeft gelijk. Je kan de inflatie alleen maar onder controle krijgen door minder geld te printen. Daar ligt de sleutel.

In de voorbije week steeg de balans van de ECB met 22,2 miljard euro. Van stoppen is dus nog geen sprake. Van ‘taperen’ ook niet. De ECB doet gewoon keihard verder.

‘Kunnen ze eigenlijk wel stoppen’, vraag ik me af?

De Europese rentes liepen vorige week al behoorlijk op.

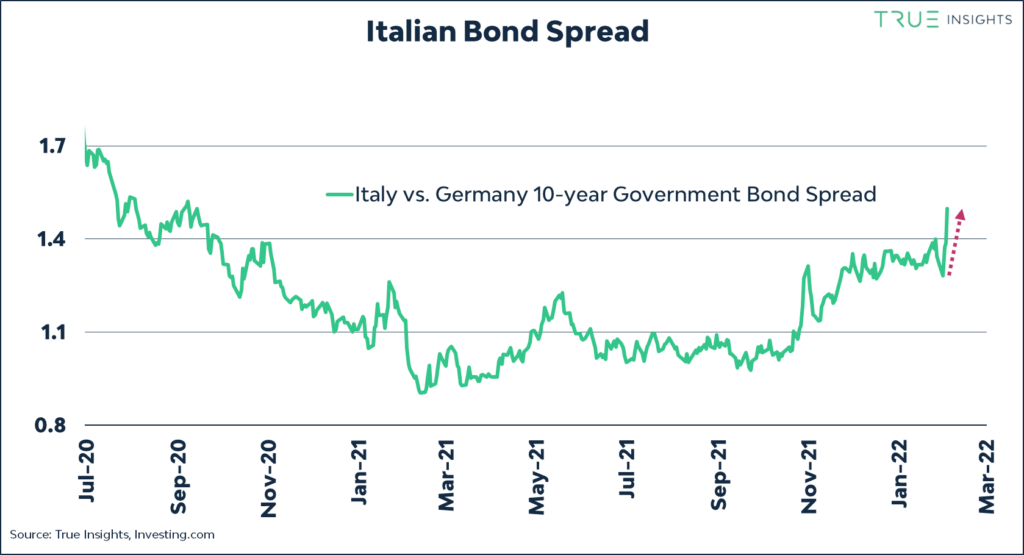

Als de ECB geen Griekse en Italiaanse obligaties meer koopt, dan gaan deze landen failliet. Ze kunnen geen hogere rentes verdragen met de huidige schuldenlast.

Enkele maanden geleden legde monetair econoom Lex Hoogduin op Twitter al eens de vinger op de wonde: “They are trapped”.

Zo is het. De ECB kan niet meer naar rechts, niet meer links, niet meer vooruit en niet meer achteruit. Iedere stap die ze zetten, heeft ernstige gevolgen.

Een soepeler monetair beleid jaagt de inflatie verder aan en een strakker beleid duwt velen het faillissement in. Ze hebben zich netjes in een hoek geschilderd.

Dit is trouwens niet alleen het geval voor de ECB. In de VS heeft de Federal Reserve hetzelfde probleem.

De rente noteert op het hoogste niveau van de voorbije twee jaar en de balans bereikte een nieuw record.

De Fed moet tegen maart compleet gestopt zijn met het opkopen van obligaties.

Als de Fed minder obligaties gaat kopen, zou je denken dat de Amerikaanse overheid met een besparingsplan op de proppen is gekomen om de tering naar de nering te zetten.

Dat is toch wat je doet als de grote suikernonkel je credit card afneemt?

Maar niets daarvan. De overheidsschuld is er de $30 biljoen gepasseerd en de Treasury wil dit kwartaal $729 miljard aan nieuwe schulden plaatsen.

Wie deze schulden zal kopen en welke rente ze daarvoor verwachten, is mij niet duidelijk. Ik verwacht dan ook een snelle terugkeer van de suikernonkel.